Pfändung von Bürgergeld

Kann das Bürgergeld gepfändet werden?

Bei der Frage, ob und inwieweit Bürgergeld pfändbar ist, wird einiges durcheinander geworfen. Zunächst: Bürgergeld erhält derjenige, der zwischen 15 Jahren und dem regulären Renteneintrittsalter und erwerbsfähig ist. Bürgergeld wird auch als Grundsicherung für Arbeitssuchende bezeichnet. Mehr zu den Bürgergeld Voraussetzungen.

Letztlich gibt es noch die Grundsicherung im Alter und bei Erwerbsminderung, die als Hilfe zum Lebensunterhalt für Personen bezahlt wird, die bereits das Renteneintrittsalter erreicht haben oder voll erwerbsgemindert sind.

Inhaltsverzeichnis

Bürgergeld ist pfändbar, aber …!

Das Gesetz erklärt Ansprüche auf laufende Geldleistungen, also auch das Bürgergeld, wie Arbeitseinkommen als pfändbar. Damit wird aber nur der Grundsatz als Regel erklärt. Regeln lassen auch Abweichungen zu. Um genau solche Abweichungen geht es bei der Frage, inwieweit Bürgergeld-Leistungen pfändbar sind.

Der BGH stellte klar …

Der Bundesgerichtshof hat in einem Beschluss vom 25. Oktober 2012 genau zu dieser Frage Stellung genommen und die Gegebenheiten in dogmatisch reiner Form erklärt (BGH Beschluss, VII ZB 74/11). Der Urteilstenor lautet, dass Bürgergeld wie Arbeitseinkommen pfändbar ist, aber nur nach Maßgabe der Vorschriften in §§ 850 ff ZPO.

Diese Vorschriften enthalten Bestimmungen zu den Pfändungsgrenzen für Arbeitseinkommen, zur Pfändbarkeit von Unterhaltsansprüchen, zur Berechnung des pfändbaren Arbeitseinkommens, zum verschleierten Arbeitseinkommen, aber auch zum Pfändungsschutzkonto.

In dem vom BGH entschiedenen Fall hatte ein Gläubiger das Arbeitslosengeld II eines Schuldners bei der Bundesagentur für Arbeit gepfändet. Es ging um eine Forderung von 2.131 €. Dem Schuldner wurden Leistungen in Höhe von 469 € monatlich gewährt.

- Pfändungsfreigrenze direkt online ermitteln mit dem Pfändnungsrechner

Erst die Regel, dann die Ausnahme

Der BGH stellte zunächst klar, dass das Interesse des Gläubigers an der Pfändung vermeintlicher Ansprüche auf Sozialleistungen wie Hartz IV auch dann schützenswert sei, wenn die Pfändung erfahrungsgemäß an den Pfändungsfreigrenzen scheitere und nur überflüssigen Verwaltungsaufwand und Gebühren verursache. Der Einwand sei rechtspolitisch sicherlich zutreffend, finde aber keine Rechtsgrundlage im Gesetz.

Das Gesetz erklärt in § 54 Abs. 3 SGB I bestimmte Ansprüche, wie Erziehungs- bzw. Elterngeld, Mutterschaftsgeld oder Wohngeld für nicht pfändbar. Das Arbeitseinkommen ist nicht erwähnt.

Daraus folgert der BGH zwangsläufig, dass Arbeitseinkommen nicht unpfändbar ist, sondern eben gepfändet werden kann. Und weil das Gesetz bestimmt, dass im Übrigen andere Ansprüche auf laufende Geldleistungen wie Arbeitseinkommen gepfändet werden können, unterliegt Bürgergeld den gleichen Schutzvorschriften wie normales Arbeitseinkommen auch. Deshalb ist Bürgergeld pfändbar, aber auch nur in dem durch § 850c ZPO bestimmten Rahmen.

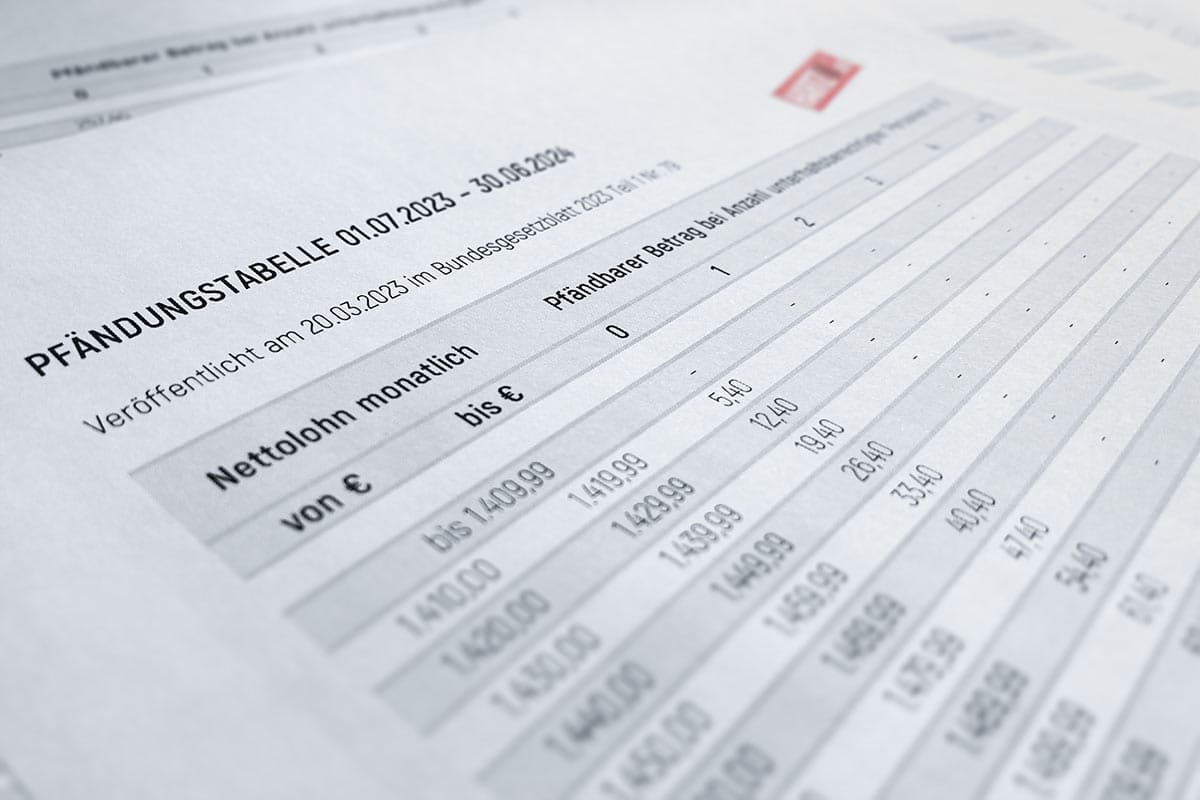

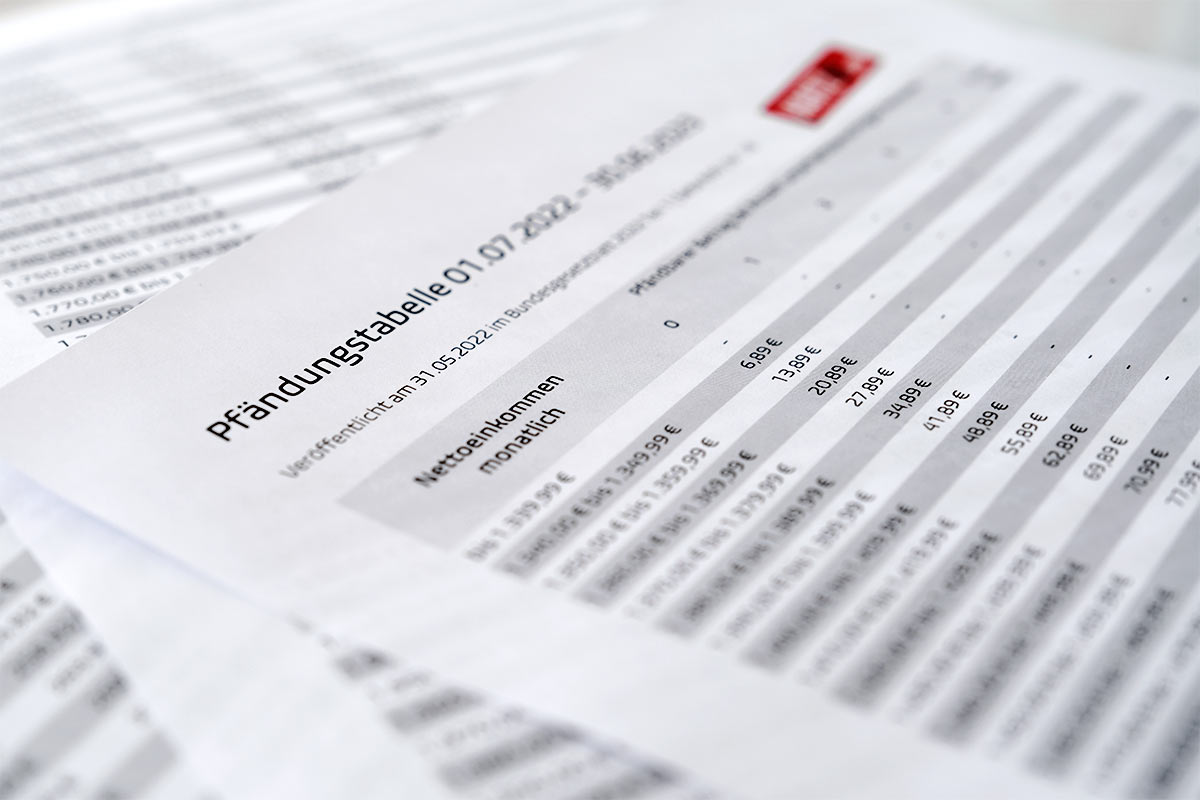

Pfändungsfreigrenzen blocken Pfändungen ab

§ 850c ZPO bestimmt die Pfändungsfreigrenze für Arbeitseinkommen. Danach ist das Arbeitseinkommen und somit auch Bürgergeld unpfändbar, wenn es den einem alleinstehenden Schuldner persönlich zustehenden Freibetrag von monatlich 1.402,28 Euro (1.330,16 bis 30.06.2023) nicht übersteigt.

Erhöhung der Pfändungsfreigrenzen durch Unterhalt

Gewährt der Schuldner einer anderen Person Unterhalt (Ehegatte, Kind), erhöht sich dieser Freibetrag für die erste unterhaltsberechtigte Person um

- 527,76 € (500,62 € bis 30.06.2023)

und für jede weitere Person bis maximal fünf Personen um

- jeweils weitere 294,02 € (278,90 € bis 30.06.2023)

Ein Schuldner kann daher einen Freibetrag von maximal 3.106,12 € (2.946,38 € bis 30.06.2023) ausnutzen, ohne dass ein Gläubiger Zugriff hätte. Erfahrungsgemäß liegt die Pfändungsfreigrenze deutlich über dem Betrag, den ein Schuldner als Bürgergeld bezieht.

Soweit der Schuldner ausnahmsweise eine Zahlung durch die Zusammenfassung solcher Leistungen für mehrere Monate in einer Summe erhält, deren Betrag über der Pfändungsfreigrenze liegt, sind die Beträge für die Berechnung des jeweils pfändungsfreien Betrages dem Leistungszeitraum zuzuordnen, für den sie gezahlt werden – sprich: auf die Monate des Leistungszeitraums zu verteilen.

Bei unerlaubten Handlungen gilt nichts anderes

Auch Fälle, in denen der Gläubiger die Zwangsvollstreckung wegen einer Forderung aus einer vorsätzlich begangenen unerlaubten Handlung gegen den Schuldner betreibt, sind nicht anders zu beurteilen. Auch dann ist dem Schuldner für seinen notwendigen Unterhalt jedenfalls der Regelsatz nach § 28 SGB XII zu belassen. Eine Pfändung kleinerer Teilbeträge kommt auch hier nicht in Betracht (BGH NJW-RR 2011, 706).

Pfändungsschutzkonto einrichten

Soweit das Bürgergeld bereits auf ein Girokonto des Schuldners überwiesen wurde, geht die Pfändung eines Gläubigers nur ins Leere, wenn der Schuldner das Girokonto als Pfändungsschutzkonto führt.

Den Pfändungsschutz erreicht der Schuldner nur noch durch die Einrichtung eines Pfändungsschutzkontos. Geht die Pfändung des Gläubigers ein, ist die Bank auf Antrag des Schuldners innerhalb von vier Wochen verpflichtet, das Girokonto in ein Pfändungsschutzkonto umzuwandeln. Die Bank darf eine Gutschrift dann für die Dauer von 14 Tagen allenfalls mit Kontoführungsgebühren verrechnen (§ 850k VI ZPO).

Bürgergeld Nachzahlung ist pfändungsfrei

Nachdem eine Hartz IV Empfängerin mit zwei Kindern gegen die Pfändung ihrer Hartz IV Nachzahlung geklagt hatte, wurde ihr über mehrere Instanzen hinweg bis hin zum BGH (24.01.2018, VII ZB 21/17) Recht gegeben.

Leistungsbezieherin klagt gegen Pfändung von Hartz IV Nachzahlung

Gläubiger leiteten aufgrund hoher Schulden bei der betroffenen Frau eine Zwangsvollstreckung ein. Gleichzeitig erhielt sie vom Jobcenter eine Hartz IV Nachzahlung, welche auf ihr Pfändungsschutzkonto (P-Konto) überwiesen wurde. Erhalten hat die Mutter zweier Kinder eine Nachzahlung von Leistungen nach dem Sozialgesetzbuch II (Grundsicherung für Arbeitssuchende) für die Monate März bis November 2015 in Höhe von 5.584,16 Euro.

Da das Amtsgericht den Gläubigern zunächst Zugriff auf dieses Geld gewährte, beantragte die Betroffene dieses zu verhindern. Ihrem Antrag wurde stattgegeben und der Gläubiger legte Beschwerde ein.

Nachzahlung muss auf mehrere Monate angerechnet werden

Mit der Begründung, dass die Nachzahlung unter Pfändungsfreiheit für das jeweilige monatliche Einkommen fällt, stellt sich das Beschwerdegericht wiederum auf die Seite der Hartz IV Empfängerin. Nachzahlungen seien zunächst dem Monat anzurechnen, für welchen sie erfolgt seien. Danach dürfte die Pfändungshöhe erst festgelegt werden.

Damit bestätigt das BGH die Vorinstanzen mit zusätzlichem Verweis auf das Bundesverfassungsgericht, nach welchem Sozialleistungen Fürsorgeleistungen des Staates sind. Sie würden der Sicherung des Lebensunterhalts dienen und so ein Ausfluss des Grundrechts auf Gewährleistung eines menschenwürdigen Existenzminimums sein.

Für die betroffene Frau galt ein monatlicher Pfändungsfreibetrag von 1.709 Euro. Laut Gericht würde dieser Betrag nicht überschritten, da die Jobcenter Nachzahlung auf die einzelnen Monate aufgeteilt werden müssen.

Wortlaut Urteil:

„Werden Leistungen zur Sicherung des Lebensunterhalts nach dem Zweiten Buch Sozialgesetzbuch für zurückliegende Zeiträume nachgezahlt, sind bei der Bemessung des pfändungsfreien Betrages gemäß § 850k Abs. 4 ZPO die nachgezahlten Beträge den Leistungszeiträumen zuzurechnen, für die sie gezahlt werden (Fortführung von BGH, Beschluss vom 25. Oktober 2012 – VII ZB 31/12, MDR 2013, 57; vgl. Beschluss vom 24. Januar 2018 – VII ZB 27/17).“

BGH, Beschluss vom 24. Januar 2018 – VII ZB 21/17 – LG Wiesbaden AG Idstein