Parallelen zwischen dem Finanzamt und den Jobcentern lassen sich durchaus ziehen. Weder haben die Ämter etwas zu verschenken, noch sind viele Bürger gut darauf zu sprechen. Ist man jedoch als Einkommensbezieher auf das Jobcenter angewiesen, wird man beim Jobcenter schlechter gestellt als beim Finanzamt – zumindest wenn man als Bürgergeld-Aufstocker mit dem Auto zur Arbeit fahren muss.

Inhaltsverzeichnis

Pendlerpauschale beim Bürgergeld niedriger

Gegenüber dem Finanzamt können Arbeitnehmer für jeden Tag, an dem sie die Arbeitsstätte aufsuchen je gefahrenen Kilometer (einfache Strecke) mit 0,30 Euro als Werbungskosten nach § 9 Abs. 1 Nr. 4 EStG ansetzen. Dabei ist diese Pauschale ohne weitere Nachweise auf 4.500 Euro jährlich limitiert und wird auch gewährt, wenn man bspw. Mit dem Fahrrad zur Arbeit fährt oder gar zu Fuß hinkommt. Seit 2023 können sogar 0,38 Euro je Kilometer ab dem 21. Kilometer als Werbungskosteten geltend gemacht werden, was eine Reaktion des Finanzministeriums auf die gestiegenen Kraftstoffkosten ist.

Hilfebedürftige, die ihr zu geringes Einkommen mit Bürgergeld aufstocken müssen, um ihren Lebensbedarf zu decken, müssen sich aber gegenüber dem Finanzamt und dem Jobcenter erklären – um im letzten Fall gelten andere Maßstäbe. Bei der Einkommensanrechnung wird Bürgergeld-Aufstockern auch eine Kilometerpauschale für die einfache Wegstrecke zum Erreichen der Arbeitsstätte gewährt, diese beträgt jedoch nur 0,20 Euro je Kilometer – und das nur dann, wenn diese Pauschale im Vergleich zu den Kosten der zumutbaren öffentlichen Verkehrsmittel angemessen erscheint. Geregelt ist dieser Betrag in der Bürgergeld-Verordnung (ehemals ALGII-V) § 6 Abs 1 Nr. 5 Bürgergeld-V. Zudem wurde die Pauschale seit 2008 – also seit 15 Jahren – nicht angepasst.

Hierzu schreibt die Agentur für Arbeit zu den Absetzbeträgen nach § 11b SGB II in ihrer Wissensdatenbank:

„Der in § 6 Absatz 1 Nr. 5 Alg II-V genannte Betrag in Höhe von 0,20 EUR wird für den Entfernungskilometer der kürzesten Straßenverbindung als Kilometerpauschale berücksichtigt und entspricht damit der Hin- und Rückfahrt.“

Kilometerpauschale soll alle Kosten abdecken

Das Trügerische an der Kilometerpauschale ist, dass sie alle Kosten abdecken soll, die im Zusammenhang mit dem Kfz anfallen – unabhängig des Alters, Models, Laufleistung etc. Dazu zählen nicht nur die reinen Kraftstoffkosten sondern auch Reparaturen und Wartung, Versicherung und Kfz-Steuer. Übrigens: Die Kosten für ein Auto sind im Bürgergeld Regelsatz nicht vorgesehen. Kraftfahrzeuge können beim Bürgergeld also nur im Rahmen der Einkommensanrechnung berücksichtigt werden.

Schon die vom Finanzamt gewährte Pendlerpauschale ist nicht ausreichend, um die tatsächlich anfallenden Kosten an einem Kraftfahrzeug abzudecken – und Jobcenter halbieren diesen Wert noch einmal bei der Bedarfsermittlung zum Bürgergeld.

Tatsächliche Kfz-Kosten deutlich höher

Schaut man sich die Aufstellung der Kosten an, die real pro Kilometer anfallen, erreicht man schnell das Doppelte von dem, was das Jobcenter als Kilometerpauschale gewährt. So hat bspw. der ADAC ermittelt, dass die Kosten für einen VW Polo bei etwa 39 Cent je Kilometer liegen – ein Opel Astra verursacht je nach Baujahr und Motorisierung schätzungsweise Kosten zwischen 36 und 41 Cent pro Kilometer. Bei einem VW Golf ist man schon schnell bei 50 Cent. Zu berücksichtigen ist, dass bei neueren Fahrzeugen auch die Wertminderung im größeren Umfang mit in den Kosten enthalten ist. Dafür steigen bei älteren Modellen die Wartungs- und Reparaturkosten.

„Arme“ fahren weitere Strecken

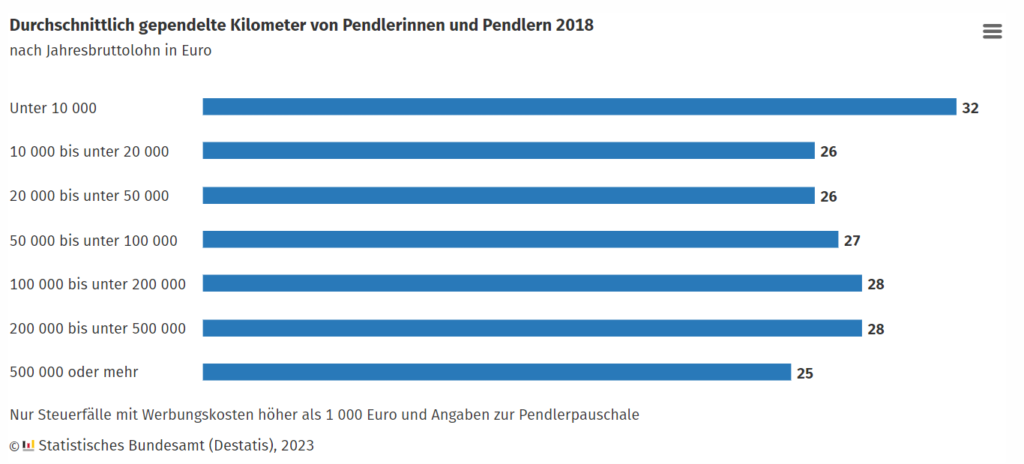

Hinzu kommt, dass mit sinkendem Einkommen die Fahrtstrecke zur Arbeit steigt. Wie das Statistische Bundesamt ermittelt hat, haben Menschen mit einem Einkommen unter 10.000 Euro jährlich die weiteste Strecke zur Arbeit.

Dabei schreibt das Statistische Bundesamt, dass ein deutlicher Zusammenhang zwischen Wohnort und Arbeitsweg feststellbar ist. In Städten mit mehr als 100.000 Einwohnern liege demnach der Arbeitsweg bei durchschnittliche 23 km. In Kleinstädten bis 20.000 Einwohner erhöht dieser sich bereits auf 28 km und je ländlicher der Wohnort gelegen ist, desto länger der Arbeitsweg – und desto häufiger sind die Menschen (bis zu 90% der Pendler) auf ein Auto angewiesen, um zur Arbeitsstätte zu pendeln.

Zu beachten ist, dass Menschen nicht nur ländlich wohnen, weil sie es möchten. In vielen Fällen, beispielsweise bei Geringverdienern und auch Bürgergeld-Bedürftigen sind die Wohnkosten ein massives Problem. Die Mietsteigerungen in den letzten Jahren und die absurd niedrigen Mietobergrenzen der Jobcenter haben einkommensschwache Menschen zunehmend aus den Innenstädten vertrieben – Tendenz: weiter besorgniserregend.

Weniger Verpflegungsaufwendungen für Bürgergeld-Bedürftige

Nicht nur bei den Fahrtkosten haben die Jobcenter im Vergleich zum Finanzamt einen dicken Rotstift in der Hand. Verpflegungsmehraufwendungen nach § 6 Abs. 3 Bürgergeld-V belaufen sich für Abwesenheiten von mehr als 12 Stunden auf 6 Euro pro Tag. Das Finanzamt gewährt dagegen als Werbungskosten nach § 9 Abs. 4a EStG schon bei bei mehr als 8 Stunden Auswertstätigkeit 14 Euro. Bei mehr als 24 Stunden sind es 28 Euro am Tag und für An- und Abreisetag sind es jeweils 14 Euro.

Auswertige Verpflegung ist teurer als Schnittchen zu Hause machen. Und selbst wenn Bürgergeld-Bedürftige es sich leisten wollten oder auch könnten, ist eine Berücksichtigung bei der Einkommensanrechnung nicht vorgesehen.

Häufig zahlen auch Arbeitgeber die Verpflegungskosten bei einer Auswärtstätigkeit, entweder bis zur Höhe der nach § 9 Abs. 4 EStG genannten Beträge oder zumindest einen Teil davon. Sollten diese Erstattungsbeträge die von Jobcentern genannte Pauschale von 6 Euro täglich übersteigen, darf das Jobcenter diese nicht als Einkommen anrechnen, wenn der Arbeitgeber diese zweckbestimmt als Verpflegungskosten auszahlt.

Bild: Anastasija Vujic/ shutterstock.com