Pfändungsschutzkonto

Girokonto mit Pfändungsfreibetrag

Das Pfändungsschutzkonto bietet genau das, was der Name verspricht: Automatischen Schutz vor Pfändungen des Kontos. In welcher Höhe dieser Schutz greift, richtet sich nach dem Grundfreibetrag, der Jahr für Jahr angepasst wird und aktuell 1.410 Euro (1.340 Euro bis 30.06.2023) umfasst, sowie den persönlichen Umständen des Kontoinhabers. Voraussetzung dafür ist, dass das Girokonto als P-Konto (Pfändungsschutzkonto) geführt wird und Nachweise für einen eventuell höheren Pfändungsschutz vorgelegt werden, etwa bei Unterhaltspflichten. Wie ein Girokonto zum P-Konto wird, welcher Freibetrag gilt und worauf zu achten ist, erfahren Sie hier.

Das Wichtigste in Kürze

- das Pfändungsschutzkonto ist ein Girokonto mit automatischem Pfändungsschutz

- der Pfändungsfreibetrag beträgt laut Pfändungstabelle min. 1.410 EUR im Monat

- Unterhaltspflichten erhöhen die Pfändungsfreigrenze zusätzlich

Inhaltsverzeichnis

Was ist ein Pfändungsschutzkonto?

Die Möglichkeit, im Fall der Fälle ein Pfändungsschutzkonto zu führen, bewahrt Betroffene vor allerlei Problemen. Denn mit der Pfändung ginge anderenfalls eine Kontosperre einher. Die Folgen einer solchen Sperre sind gravierend: Rechnungen können nicht mehr bezahlt werden und Lastschriften werden nicht ausgeführt. Oder anders ausgedrückt: Verpflichtungen wie Miete, Stromkosten oder Telefon blieben unbezahlt.

Ein Leben in Würde ermöglichen

Im P-Konto ist der Pfändungsschutz bereits „integriert“. Der Grundfreibetrag, mögliche Unterhaltspflichten und sonstige, nicht pfändbare Bezüge bleiben vor einer Pfändung verschont. Damit wird laut dem Bundesministerium der Justiz vornehmlich ein Ziel verfolgt: Betroffenen „ein Leben zu ermöglichen, das der Würde des Menschen entspricht“. Kurzum: Man ist weiterhin in der Lage, alle wichtigen Rechnungen zu begleichen und steht nicht plötzlich ohne Konto allein auf weiter Flur.

Pfändungsfreigrenze beim P-Konto

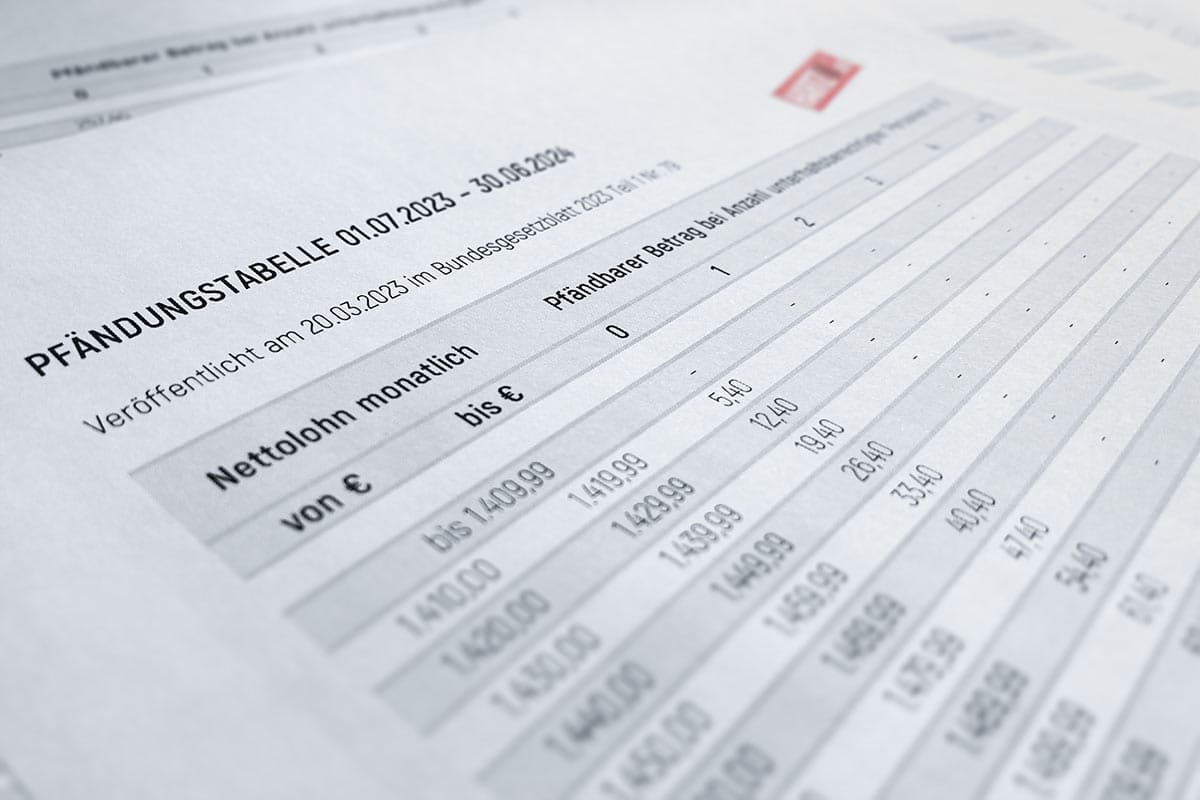

Wie bereits erwähnt, ist der entscheidende Faktor bei einem P-Konto der Pfändungsschutz. Die Höhe ist individuell unterschiedlich, da sich der Pfändungsfreibetrag aus mehreren Bausteinen zusammensetzen kann. Der wichtigste Aspekt – der Pfändungsfreibetrag – in §850c ZPO verankert. Dieser wird jährlich zum 1. Juli angepasst. Als Grundlage für die Anpassung dient die Änderung des einkommensteuerrechtlichen Grundfreibetrages in § 32a EStG. Die entsprechenden Werte zum Pfändungsschutz werden im Bundesgesetzblatt veröffentlicht.

Mindestens 1.410 Euro Pfändungsfreibetrag

Immer vor einer Pfändung geschützt – wenn man ein P-Konto hat – ist der Grundfreibetrag. Seit dem 01. Juli 2023 beläuft sich dieser Freibetrag auf 1.410 Euro (1.402,28 auf volle 10 Euro aufgerundet) und gilt automatisch für alle Personen, die keine Unterhaltsverpflichtungen haben. Für das Guthaben auf dem P-Konto bedeutet der Freibetrag: Mindestens 1.410 Euro Guthaben je Kalendermonat werden von der Bank nicht angetastet und stehen weiterhin zur freien Verfügung. Bis zum 30.06.2023 belief sich der Grundfreibetrag auf 1.340 Euro.

- Pfändungsfreigrenze direkt berechnen mit dem Pfändungsrechner

Höhere Freibeträge durch Unterhaltspflicht

Bestehen Unterhaltsverpflichtungen, steigt der Pfändungsfreibetrag. Bei der ersten Person, für die man zu Unterhalt verpflichtet ist, sind es 527,76 Euro (500,62 Euro bis 30.06.2023). Für die zweite bis fünfte Person (mehr Personen werden beim Pfändungsschutz nicht berücksichtigt) beläuft sich der Freibetrag auf je 294,02 Euro (278,90 Euro bis 30.06.2023). Wer für zwei Personen Unterhalt zahlt, hat dadurch einen Pfändungsfreibetrag von 1.410 Euro plus 527,76 Euro plus 294,02 Euro = 2.231,78 Euro. Für diese Unterhaltspflichten müssen der Bank jedoch entsprechende Nachweise vorgelegt werden.

- Mehr zu den Pfändungsfreibeträgen in der Pfändungstabelle

Pfändungsschutzkonto eröffnen

Mit einem Pfändungsschutzkonto ist man hinsichtlich der Zahlungsfähigkeit weitgehend auf der sicheren Seite. Allerdings handelt es sich beim P-Konto nicht um ein eigenständiges Produkt. Verbraucher können daher kein separates P-Konto eröffnen, sondern lediglich die Umwandlung des Girokontos in ein Pfändungsschutzkonto beantragen.

Wenn noch kein Girokonto vorhanden ist – Basiskonto

Für den unwahrscheinlichen Fall, dass man noch kein eigenes Girokonto hat: Inzwischen sind Banken verpflichtet, jedem Verbraucher, der sich rechtmäßig in der EU aufhält, ein Konto anzubieten. Hierbei handelt es sich um ein Basiskonto, das ausschließlich im Guthaben geführt werden kann. Es umfasst also keinen Dispositionskredit. Die Kosten ähneln denen eines normalen Kontos. Für dieses neue Girokonto muss dann der Pfändungsschutz beantragt werden, damit es von der Bank in ein P-Konto umgewandelt wird.

- Weitere Informationen zum Basiskonto bietet die BaFin

Bestehende Konten in ein P-Konto umwandeln

Bei bestehenden Konten gilt ebenfalls: Um vom Pfändungsschutz zu profitieren, ist ein schriftlicher Antrag erforderlich, den man auf Anfrage von der Bank erhält. Dieser Antrag darf nicht abgelehnt werden. Die Grundlage bildet § 850k ZPO (Zivilprozessordnung). Der Gesetzgeber hat hier festgelegt: „Eine natürliche Person kann jederzeit von dem Kreditinstitut verlangen, dass ein von ihr dort geführtes Zahlungskonto als Pfändungsschutzkonto geführt wird.“

Girokonto überzogen – Umwandlung in P-Konto

Der Umstand, dass ein Girokonto im Minus ist, darf nicht dazu führen, dass eine Bank die Umwandlung in ein P-Konto verweigert. Gemäß § 901 ZPO ist es auch nicht gestattet, dass Gutschriften auf dem Konto mit der offenen Forderung der Bank gegengerechnet werden. Man spricht hier von einem Aufrechnungsverbot. Wichtig: Dieses Verbot gilt nicht für Kreditraten, die vertraglich vereinbart wurden.

Zwei-Konten-Modell

Wenn ein Konto im Minus in ein P-Konto gewandelt wird, ergibt sich aus dieser Konstellation ein Zwei-Konten-Modell. Das Pfändungsschutzkonto wird im Guthaben geführt und ist Konto Nummer eins. Das zweite Konto umfasst die Forderung der Bank an den Kunden, deren Höhe sich aus dem Soll-Saldo ergibt. Hierzu gibt es keine eindeutigen Vorgaben durch den Gesetzgeber. Unsicherheit herrscht auch darüber, ob der Sollbetrag seitens der Bank verzinst werden darf.

Mehrere Konten als P-Konto führen

Da es inzwischen üblich ist, mehr als ein Konto zu haben, könnte man verleitet sein, sämtliche Konten mit einem Pfändungsschutz zu versehen. Das funktioniert jedoch nicht und widerspricht auch den gesetzlichen Vorgaben. „Jede Person darf nur ein Pfändungsschutzkonto unterhalten“, sagt die Zivilprozessordnung. Wer dennoch mehrere P-Konten führt, bei dem gilt: Nur das Konto, das vom Gläubiger in seinem Antrag auf Pfändung benannt wird, bleibt als Pfändungsschutzkonto bestehen. Alle übrigen Konten verlieren den Pfändungsschutz.

P-Konto als Gemeinschaftskonto führen

Bei Ehepaaren ist der Aufwand für ein P-Konto etwas höher. Denn anders als bei einem normalen Girokonto ist es bei einem P-Konto nicht möglich, es als Gemeinschaftskonto zu führen. Der Pfändungsschutz kann nur für Einzelkonten beantragt werden. Betroffene, die bislang nur ein Gemeinschaftskonto haben, sind daher gut beraten, Einzelkonten zu eröffnen und sie in P-Konten umzuwandeln. Das Guthaben, das vom Gemeinschafts- auf das Einzelkonto übertragen wird, unterliegt dann umgehend dem Pfändungsschutz. Übertragen werden muss das Guthaben binnen eines Monats, nachdem der Antrag auf Umwandlung in ein P-Konto eingereicht wurde. Ansonsten wird das Gemeinschaftskonto gepfändet.

Umwandlung bei laufender Pfändung

Bestenfalls lässt man sein Girokonto in ein Pfändungsschutzkonto umwandeln, bevor eine Kontopfändung akut wird. Doch auch, wenn bereits eine Pfändung beantragt wurde, ist das Kind noch nicht in den Brunnen gefallen. Banken müssen einen Monat warten, ehe sie den Betrag an den Gläubiger zahlen, der die Pfändung beauftragt hat. Innerhalb dieses Zeitfensters kann man die Umwandlung in ein P-Konto beantragen und auf diese Weise zumindest den persönlichen Freibetrag schützen. Hierbei muss jedoch berücksichtigt werden, dass die Bank bis zu vier (Bankarbeits-)Tage Zeit hat, das Konto umzuwandeln. Da man meist erst verzögert von einer Pfändung erfährt, ist in jedem Fall Eile geboten.

Girokonto vorsorglich in ein P-Konto umwandeln

Die Sorge, möglicherweise irgendwann gepfändet zu werden, sollte jedoch niemanden dazu veranlassen, sein Girokonto vorsorglich in ein Pfändungsschutzkonto umwandeln zu lassen. Dieser Schritt lässt sich zwar jederzeit rückgängig machen. Doch ein P-Konto bietet nicht nur Vorteile. Genau genommen besteht der einzige P-Konto Vorteil darin, trotz Kontopfändung weiterhin – wenn auch eingeschränkt – „flüssig“ zu sein.

Nachteile mit einem P-Konto

Keinesfalls unterschätzen sollte man die Nachteile eines Pfändungsschutzkontos. Für viele ist die Umwandlung in ein P-Konto gleichbedeutend mit dem Verzicht auf einige liebgewonnene Gewohnheiten. Das gilt für folgende Bereiche:

- Ein P-Konto wird wie ein Basiskonto nur im Guthaben geführt. Mit der Umwandlung in ein P-Konto endet der Dispositionskredit. Die Konsequenz: Das Konto kann nicht mehr überzogen werden.

- Eine zweite Maßnahme, die Banken einleiten, ist die Kündigung der Kreditkarte. Der Grund: Der Kreditrahmen ist mit dem vor Pfändung geschützten Betrag in der Regel nicht gedeckt. Wichtig hierbei: Die Bank darf die Kreditkarte kündigen, nicht aber automatisch sperren.

Pfändungsschutzkonto wird bei der Schufa vermerkt

Ein weiterer Aspekt, der als P-Konto Nachteil gesehen werden muss: Das Pfändungsschutzkonto wird bei der Schufa vermerkt. Damit soll verhindert werden, dass Kunden mehrere P-Konten einrichten. In einer Bonitätsauskunft taucht das Konto zwar nicht als Pfändungsschutzkonto auf. Allerdings erfahren Banken bei einer weiteren Kontoeröffnung oder der Inanspruchnahme anderer Leistungen sowie Gläubiger, die auf das Konto zugreifen wollen, bei einer Anfrage vom P-Konto. Wird der Pfändungsschutz beendet, muss gemäß §909 der Zivilprozessordnung auch der Schufa-Eintrag umgehend gelöscht werden.

Wie viel kostet ein P-Konto?

Wenn ein Konto in ein P-Konto gewandelt werden soll, stellt sich Betroffenen vor allem eine Frage: Was kostet ein Pfändungsschutzkonto? Hier sind es zwei Aspekte, die man näher beleuchten muss:

- Die Umwandlung in ein P-Konto muss die Bank kostenlos vornehmen. Hierfür dürfen keine Gebühren in Rechnung gestellt werden. Gleiches gilt für den Fall, dass man den Pfändungsschutz beendet. Insofern geht die Schutzfunktion des Kontos nicht mit zusätzlichen Kosten einher.

- Die Kosten für die Kontoführung gelten indes unverändert weiter. Grundsätzlich müssen die Kontoführungsgebühren bei einem P-Konto „angemessen“ sein und sich an normalen Konten orientieren. Problematisch wird es allerdings, wenn man mit einem P-Konto in ein günstigeres Kontomodell wechseln möchte. Insofern sollte man vor der Umstellung ein möglichst kostengünstiges Konto wählen und es in ein P-Konto wandeln – idealerweise nach einem Girokontovergleich.

Welche Geldeingänge sind auf dem P-Konto geschützt?

Der Schutz gilt für sämtliche Geldeingänge, unabhängig davon, welcher Natur sie sind. Ob es sich um den Lohn, die Rente oder Sozialleistungen handelt, ist für die Schutzfunktion eines Pfändungsschutzkontos unerheblich. Gleiches gilt für Erbschaften, Rückzahlungen aus Käufen oder eine Nebenkostenerstattung. Entscheidend ist ausschließlich das Guthaben auf dem Konto. Übersteigt es den persönlichen P-Konto Freibetrag, darf der Betrag oberhalb dieser Grenze gepfändet werden.

Welche Geldeingänge dürfen nicht gepfändet werden?

Keine Regel ohne Ausnahme: Es gibt Geldeingänge, die grundsätzlich und somit ohne Rücksicht auf ihre Höhe unpfändbar sind. Diese Einnahmen kann und muss man sich als Erhöhungsbeträge bescheinigen lassen, damit die Bank den Pfändungsfreibetrag entsprechend anpasst. Dazu zählen unter anderem:

- Sozialleistungen, die nach dem SGB II, SGB XII oder dem AsylbLG bezogen werden.

- Zahlungen, die dem Ausgleich eines Körper- oder Gesundheitsschadens dienen.

- Leistungen der Stiftung „Mutter und Kind – Schutz des ungeborenen Lebens“.

- Kindergeld sowie andere gesetzliche Leistungen für Kinder.

- Einmalige Sozialleistungen – das gilt auch für Nachzahlungen von Sozialleistungen.

P-Konto Freibetrag in Folgemonate übertragen

Durch die einzelnen Bausteine kann sich ein hoher Freibetrag ergeben, den man im Laufe des Monats jedoch nicht vollends ausschöpfen muss. Es besteht die Möglichkeit, den restlichen P-Konto Freibetrag auf den nächsten Monat zu übertragen. Wenn von 1.410 Euro am Ende des Monats noch 200 Euro auf dem Konto sind, wird der Betrag nicht gepfändet, sondern angespart.

Die Regeln zur Übertragbarkeit wurden mit dem Pfändungsschutzkonto-Fortentwicklungsgesetz (PKoFoG) zugunsten Betroffener entschärft. Jetzt gilt die Option, den Betrag bis zu drei nachfolgenden Kalendermonaten lang „mitzunehmen“. Der Gesetzgeber möchte damit die Möglichkeit einräumen, auch für Anschaffungen jenseits des täglichen Bedarfs zu sparen. Daher spricht man auch vom Ansparbetrag.

Die Anordnung der Unpfändbarkeit

Doch nicht jeder ist in der Lage, Geld anzusparen. Geht regelmäßig weniger Geld ein und liegen die Einnahmen unterhalb des persönlichen Freibetrags, kann man die „Anordnung der Unpfändbarkeit“ beantragen. Diese Anordnung gilt dann für zwölf Monate und sorgt dafür, dass keine Pfändung erfolgt. Dabei muss die Bank keinerlei Rücksicht auf den jeweiligen Freibetrag nehmen. Diese Option wird durch § 907 ZPO eingeräumt.

Zurück vom Pfändungsschutz zum normalen Konto

Ist das Thema Kontopfändung aus der Welt, kann und sollte man das P-Konto wieder in ein normales Girokonto umwandeln lassen. Das ist genauso einfach wie die Umwandlung in ein P-Konto. Dazu reicht ein Antrag bei der Bank. Dann besteht auch wieder die Chance auf einen Dispositionskredit und eine Kreditkarte – immer abhängig von der eigenen Bonität.

Kann die Bank ein P-Konto kündigen?

Banken können rein theoretisch ein P-Konto kündigen. In dem Fall hat der Kunde jedoch einen Anspruch darauf, dass sofort ein Basiskonto auf seinen Namen eingerichtet wird, für das dann wiederum umgehend der Pfändungsschutz beantragt werden kann. Deshalb gehen Gerichte inzwischen davon aus, dass eine Kündigung des P-Kontos nicht zulässig ist, weil der Vorgang den Regeln des Zahlungskontengesetzes zuwiderläuft.